Mietitkö auton hankintaa, mutta et ole varma, pitäisikö sinun valita leasing vai oma auto? Leasing voi olla järkevämpi vaihtoehto, mutta se riippuu täysin omasta tilanteestasi. Tässä artikkelissa käymme läpi, milloin leasing-auto kannattaa ja milloin se ei ehkä ole paras vaihtoehto sinulle.

Tarvitsetko apua käytetyn auton ostamiseen?

Anna VIN-koodi saadaksesi lisätietoa mistä tahansa ajoneuvosta!

Mitä on auton leasing?

Auton leasing on pitkän aikavälin vuokrasopimus, jossa maksat auton käytöstä kuukausittain ilman, että omistat sitä. Leasing eroaa perinteisestä autokaupasta siten, että et omista autoa, vaan maksat sen käytöstä tietyn ajan, jonka jälkeen voit joko ostaa auton, vaihtaa sen uuteen tai palauttaa sen.

Suomessa kaksi yleisintä leasing-tyyppiä ovat rahoitus- ja huoltoleasing.

Auton leasingin edut ja haitat

Leasing voi tarjota monia etuja, mutta sillä on myös haittapuolia. Se voi olla kustannustehokas ratkaisu, mutta aina se ei välttämättä ole taloudellisesti paras vaihtoehto pitkällä aikavälillä.

Auton leasingin edut

- Ennakoitavat kustannukset: Kiinteät kuukausimaksut helpottavat budjetointia.

- Ei huoltopäivityksiä: Usein huolto sisältyy leasing-sopimukseen.

- Joustavuus: Leasing-sopimusten loppuessa voit vaihtaa autoon helposti.

Auton leasingin haitat

- Ei omistajuutta: Et omista autoa, etkä voi tehdä siihen suuria muutoksia.

- Kilometrirajoitukset: Useimmissa sopimuksissa on rajoituksia kilometrimäärässä.

- Ylimääräiset maksut: Jos ylität kilometrirajat tai vahingoitat autoa, voit joutua maksamaan lisämaksuja.

Auton leasing-sopimusten ymmärtäminen

Leasing-sopimukset voivat vaihdella huomattavasti sopimuksen tyypistä riippuen. Ennen allekirjoittamista on tärkeää tarkistaa, mitä sopimus tarkalleen ottaen kattaa.

Tarkista aina ennen leasing-sopimuksen allekirjoittamista ainakin seuraavat asiat:

- Kilometrirajat: Varmista, ettei sopimus rajoita liikaa ajokilometrejäsi.

- Vastuu vahingoista: Tarkista, oletko vastuussa auton normaalista kulumisesta.

- Sisältyykö huolto: Jos huoltoa ei ole sisällytetty, kuukausimaksut voivat nousta merkittävästi.

Leasing-sopimuksen ymmärtäminen on tärkeää, jotta osaat hahmottaa kuukausittaiset kulusi ja varautua mahdollisiin lisäkuluihin. Mitä pienempi vastuu autosta sinulla on, sitä korkeammaksi leasing-sopimuksen kuukausihinta voi nousta. Tällöin sinun ei kuitenkaan tarvitse huolehtia yllättävistä kuluista, kuten huoltokustannuksista, jos huolto ei kuulu sopinukseen.

Leasing vai oma auto: Kumpi on taloudellisesti järkevämpää Suomessa?

Leasing voi olla hyvä valinta niille, jotka tarvitsevat auton vain tietyksi ajaksi ja haluavat pitää kustannukset helposti ennakoitavina. Esimerkiksi kaupunkilaisille, jotka ajavat vähemmän ja haluavat vaihtaa autoa usein, oman auton vaihto leasing autoon voi olla järkevämpää. Toisaalta, jos haluat omistaa auton pitkään ja sinulle kertyy paljon ajokilometrejä, omistaminen voi olla taloudellisesti järkevämpää.

Entä käytetyn auton leasing?

Jotkut leasing-yhtiöt tekevät käytettyjen autojen leasing-sopimuksia, jotka voivat olla yleisesti edullisempia. Nämä autot ovat usein muutaman vuoden vanhoja ja niillä on säännöllinen huoltohistoria.

Käytetyn auton arvo on jo laskenut, mikä vaikuttaa yleensä myös käytetyn auton leasing-sopimuksen hintaan. Edullisempi kuukausihinta tekee tästä vaihtoehdosta houkuttelevan varsinkin pienemmän budjetin autoilijoille.

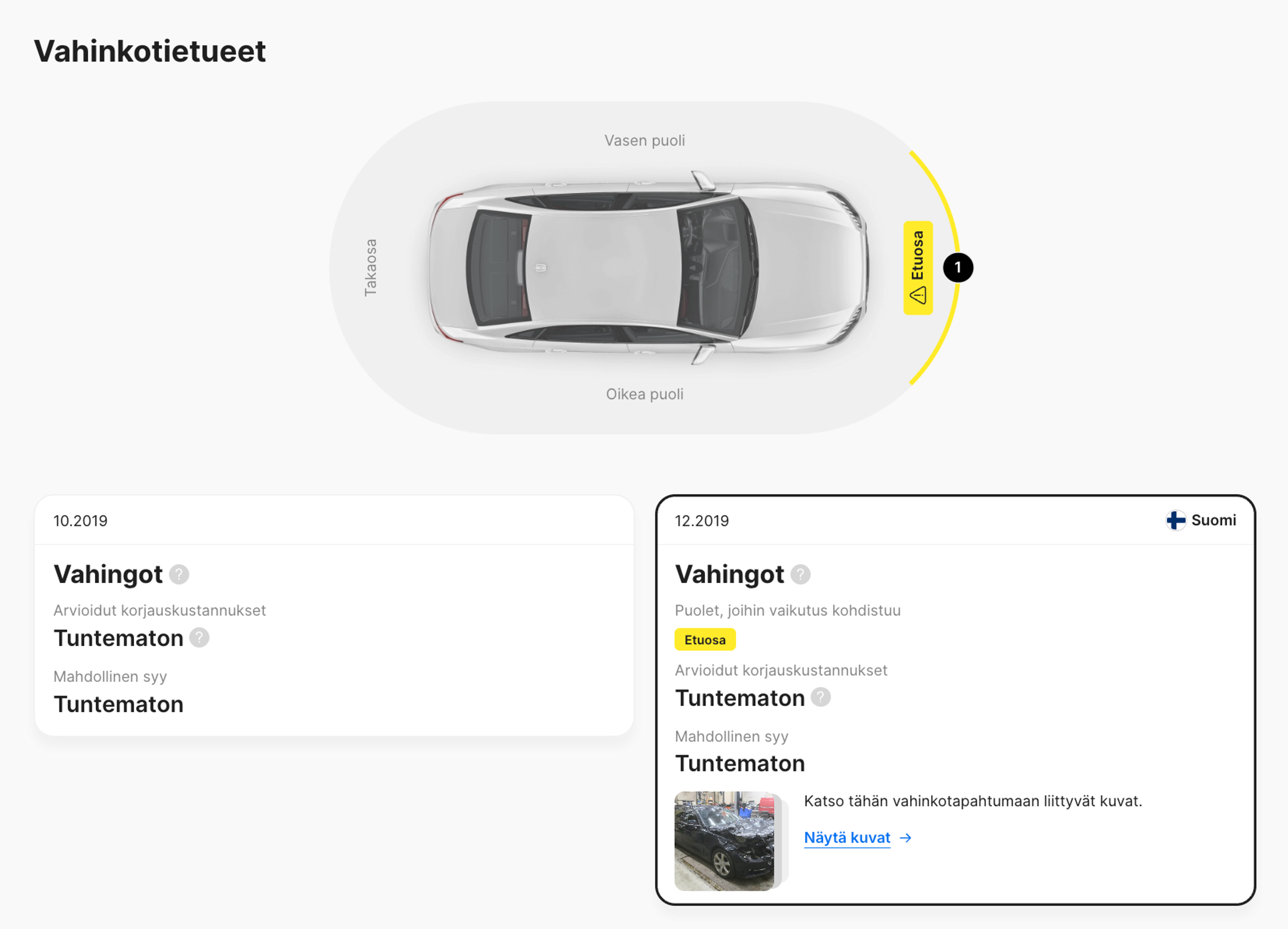

Käytettyihin leasing-autoihin liittyy kuitenkin riski, koska niissä voi olla piileviä ongelmia, jotka ovat esimerkiksi seurausta aiemmista onnettomuuksista. Edullinen kuukausihinta voi loppujen lopuksi kääntyä sinua vastaan, mikäli joudut vastuuseen piilo-ongelmien korjaamisesta. Tässä kohtaa carVerticalin ajoneuvon historiaraportti on erityisen hyödyllinen.

Hanki carVerticalin ajoneuvohistoriaraportti ennen leasing- tai ostopäätöstä

Ennen käytetyn auton leasing- tai ostopäätöstä kannattaa aina hankkia carVerticalin ajoneuvon historiaraportti. Se voi paljastaa auton mahdolliset aiemmat onnettomuudet, mittarilukeman väärennökset ja sen oikeudellisen aseman. Tämä voi auttaa sinua välttämään autoja, joilla on huono historia tai jotka voivat aiheuttaa sinulle yllättäviä kuluja tulevaisuudessa.

Monet käytetyt autot, myös entiset leasing-autot, ovat olleet onnettomuuksissa tai niille on tehty korikorjauksia. Myyjä ei välttämättä aina kerro tästä, eikä silmämääräisissä tarkastuksissa välttämättä paljastu vakavia aiempia vaurioita. carVerticalin raportti näyttää aiemmat onnettomuudet, mikä auttaa sinua välttämään autoja, joilla on riskialtis historia.

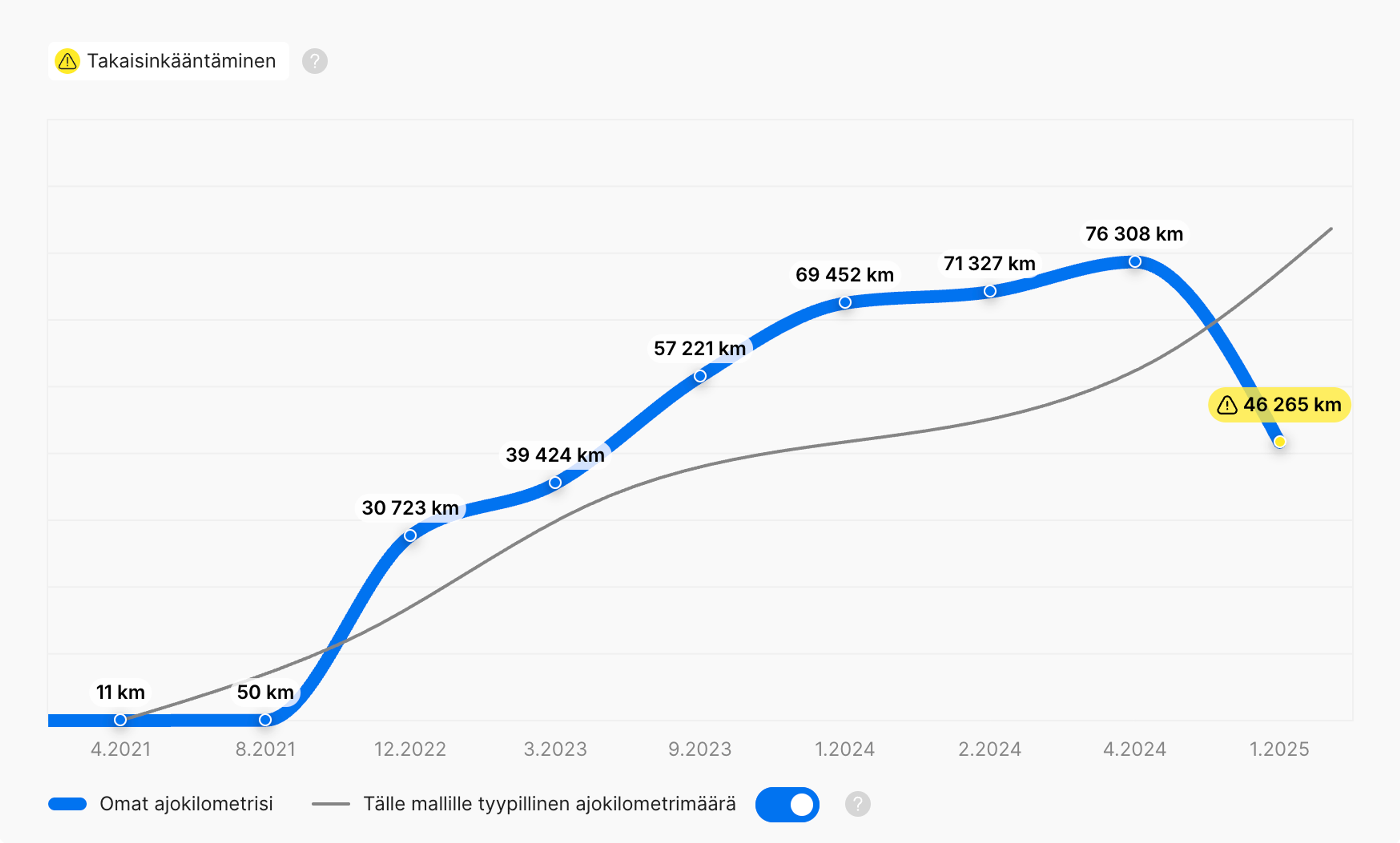

Leasing-autojen odotetaan olevan hyvin huollettuja, mutta jos ostat ajoneuvon leasingin jälkeen, sinun on varmistettava, ettei matkamittaria ole peukaloitu jälleenmyyntiarvon nostamiseksi. carVertical käyttää virallisista lähteistä saatuja tietoja matkamittareiden taaksepäin kääntämisen havaitsemiseksi.

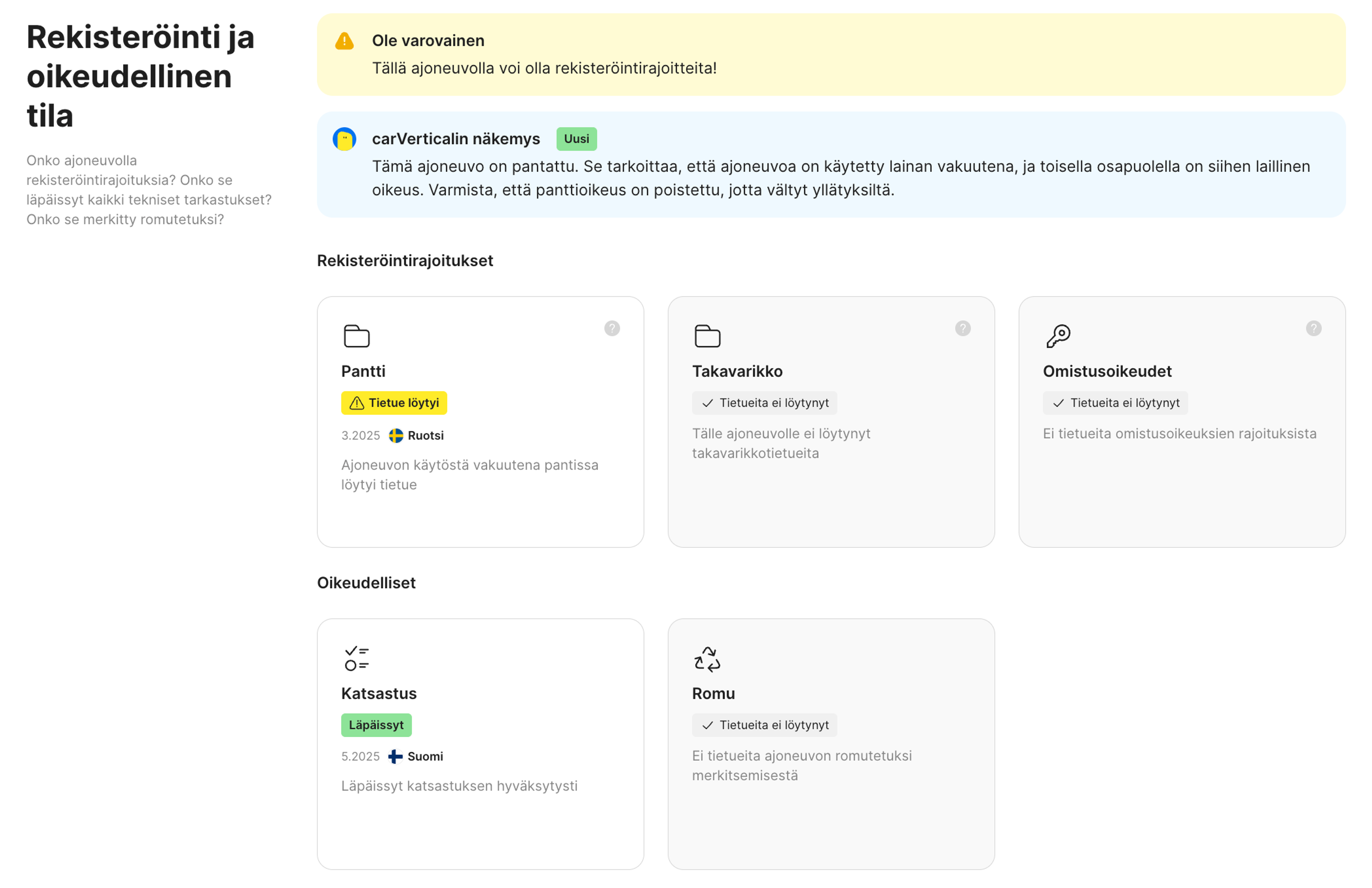

Joillakin käytetyillä autoilla voi olla aktiivisia leasing- tai lainasopimuksia, erityisesti ulkomailla myydyillä autoilla. Jos ostat auton, jonka rahoitus on vielä kesken, saatat kohdata oikeudellisia ongelmia, kuten auton takavarikon. carVerticalin raportti sisältää myös oikeudellisen aseman tarkistuksen, jonka avulla näet, onko autolla rajoituksia, kuten aktiivisia leasing- tai lainasopimuksia.

Kuinka paljon leasing yleensä maksaa?

Leasing-auton hinta Suomessa voi vaihdella 200-800 €/kk auton mallista ja sopimuksen ehdoista riippuen. Pienet autot, kuten Toyota Yaris tai Volkswagen Polo, ovat usein edullisempia, kun taas maasturit ja sähköautot voivat olla kalliimpia. Sopimuksen pituus ja mahdollinen huoltosopimus vaikuttavat myös hintaan.

Esimerkkejä leasing-autojen hinnoista:

- Pieni perheauto (esim. Toyota Yaris, Volkswagen Polo): 200–300 €/kk

- Maasturi (esim. Volkswagen Tiguan, Toyota RAV4): 400–600 €/kk

- Sähköauto (esim. Tesla Model 3, Nissan Leaf): 600–800 €/kk

Useimpiin leasing-sopimuksiin kuuluu käsiraha, joka on tyypillisesti 1 000–3 000 euroa. Käsiraha voi vaikuttaa kuukausimaksujen suuruuteen: mitä pienempi käsiraha, sitä korkeammat kuukausimaksut voivat olla.

Mitä pidemmän sopimuksen otat, sitä edullisemmat kuukausimaksut yleensä ovat. Jos haluat huollon sisältyvän sopimukseen, nousee kuukausimaksu hieman korkeammaksi.

Leasing vs autolainat vs osamaksut

Kun mietit, miten rahoittaa autosi hankinta, on tärkeää ymmärtää kolme yleisintä vaihtoehtoa: leasing, autolaina ja osamaksu. Kaikissa näissä vaihtoehdoissa on omat etunsa ja haittansa, ja valinta riippuu pitkälti siitä, miten paljon aiot käyttää autoasi ja kuinka paljon haluat sitoutua taloudellisesti.

Ominaisuus | Leasing | Autolaina | Osamaksu |

Omistajuus | Ei | Kyllä | Kyllä |

Kuukausimaksut | Kiinteä | Kiinteä | Kiinteä |

Etukäteiskustannukset | Yleensä matalat | Vaatii usein käsirahan | Vaatii usein käsirahan |

Huolto | Yleensä kyllä | Ei | Ei |

Joustavuus vaihtaa autoa usein | Kyllä | Ei | Ei |

Kokonaiskustannukset ajan mittaan | Voi olla korkeammat | Alempi (jos auto pidetään pitkään) | Vaihtelee |

Sopimuksen päättyessä | Palauta auto tai osta se | Omistat auton | Omistat auton |

Paras vaihtoehto | Ennakoitavat tarpeet, ei vaivaa | Pitkäaikainen käyttö, omistus | Keskipitkän aikavälin käyttäjät |

Leasing on usein hyvä vaihtoehto, jos et halua omistaa autoa pitkään ja arvostat ennakoitavissa olevia kuukausimaksuja. Autolaina puolestaan on paras, jos haluat omistaa auton pitkällä aikavälillä ja maksaa sen kokonaan omaksesi. Osamaksu on joustava vaihtoehto, joka saattaa olla hyvä, jos haluat jakaa ostoprosessin kustannukset, mutta et halua sitoutua perinteiseen autolainaan.

Se, mikä on sinulle paras vaihtoehto, riippuu aina omasta tilanteestasi ja auton käyttötarpeistasi.

Älä ota leasing-autoa, jos...

- Ajat paljon (ja ylität kilometrirajat)

- Haluat tehdä autoosi muutoksia

- Haluat mieluummin omistaa auton pitkäaikaisesti

- Työ- tai sijaintitilanteesi on epävarma

- Muutat usein suunnitelmiasi (ja sopimuksia)

Kannattaako aiemmin leasing-vuokrattu auto ostaa?

Aiempien leasing-sopimusten päättyessä sinulla voi olla mahdollisuus ostaa auto sen jäännösarvolla, ja tämä voi olla houkutteleva vaihtoehto erityisesti silloin, jos auto on ollut hyvin huollettu ja sillä on tunnettu historia.

Leasing-autot ovat yleensä hyvin huollettuja, koska niitä on huollettu säännöllisesti huollettu leasing-sopimuksen aikana. Lisäksi hyvä autosta huolehtiminen ja säännölliset huollot tarkoittavat usein, että auton historiaa on helppo tarkastella.

Vaikka leasing-auton ostaminen voi tuntua houkuttelevalta, sen jäännösarvo (eli se summa, jonka maksat auton ostamisesta leasing-sopimuksen päätyttyä) ei aina ole markkinahinnan mukainen. Tämä voi tehdä auton ostamisesta kalliimman verrattuna samankaltaisiin käytettyihin autoihin markkinoilla.

Ennen entisen leasing-auton ostamista on tärkeää tehdä autolle perusteellinen tarkastus ja tutustua sen historiaan carVerticalin historiaraportin avulla. Raportista löytyy myös Markkina-arvo-osio, joka auttaa vertaamaan auton arvoa markkinoilla ja varmistamaan, että jäännösarvo on oikeassa suhteessa auton kuntoon ja ikään.

Tarkista VIN-numerosi

Vältä kalliit ongelmat tarkistamalla ajoneuvosi historia. Saat raportin heti!

Usein kysytyt kysymykset

Artikkelin kirjoittaja:

Renata Liubertaitė

Renata on kirjoittaja, jolla on 8 vuoden kokemus julkaisutoiminnasta, markkinoista sekä SaaS-yrityksistä. Eri aloista ja erittäin teknisistä aiheista kirjoittaminen on tuonut hänelle taidon tehdä monimutkaisista asioista jotakin sellaista, jota jokainen ymmärtää. Kun hän ei kirjoita carVerticalille, hän nauttii tee-se-itse-projekteista ja spontaaneista pyöräretkistä.